Suntem convinși că mulți dintre voi au auzit vorbindu-se, fie și în treacăt, de o chestie cu sonoritate ciudată – Bonus-Malus – care ar avea o oarecare legătură cu asigurările. În articolul de azi o să încercăm să lămurim cât de cât despre ce e vorba.

După cum poate știți, în calculul primei de asigurare RCA sunt incluse două entități: mașina asigurată și proprietarul (care se presupune că o și conduce, chiar dacă nu e cazul întotdeauna).

La mașină e destul de simplu: cu cât e mai puternică, RCA-ul va fi mai scump. Fiindcă, logic, o mașină mai puternică poate face deranj mai mare atunci când e implicată (și vinovată de) un accident. Se mai iau în calcul marca și modelul, dar atenție, prețul RCA-ului nu depinde de valoarea mașinii (ca în cazul CASCO), ci de daunele pe care aceasta e capabilă să le producă atunci când accidentează un terț.

De aceea este posibil ca un Mercedes AMG-ONE din colecția lui Ion Țiriac să aibă un RCA de doar 1000 de RON.

A doua componentă a calculului, așa cum spuneam, este proprietarul-șofer. Este componenta cea mai importantă pentru că, așa cum dictează și logica, nu mașinile produc accidente, ci șoferii. Vârsta acestuia este un element luat în considerare. Cu cât mai bătrân sau mai tânăr, cu atât riscul de a produce accidente e mai mare. Din motive, desigur, diferite. Apoi, localitatea (sau județul) de reședință. În anumite zone, riscul de accidente care implică terți e mai mare, iar companiile de asigurări au realizat asta și încearcă să se protejeze.

Și, în fine, poate cel mai important element al ecuației este istoricul șoferului. Câte accidente a produs, ce gravitate au avut acestea și cu ce cereri de daună s-au soldat. Acest istoric se numește Clasă Bonus-Malus, după cei doi termeni latinești care definesc Binele (Bonus) și Răul (Malus). Dacă ai fost un șofer bun primești un bonus la următoarea poliță (adică o reducere de preț), iar dacă ai fost un șofer rău primești un malus (adică un preț mai mare).

Sistemul a apărut pentru prima dată în Regatul Unit pe la 1910, în zona afacerilor (că asigurări auto nu existau pe atunci). A durat mai bine de 50 de ani pentru ca această idee să pătrundă și în Europa continentală, unde a devenit normă pe piața asigurărilor tip RCA. Apoi în restul lumii.

În unele state, sistemul este legiferat de stat. În altele, asiguratorii au libertatea de a configura sistemul, clasele și condițiile de migrare între o clasă și alta. Ca efect, fiecare țară a implementat o versiune proprie a sistemului Bonus-Malus.

În Belgia, Franța și Luxemburg, de pildă, există peste 20 de clase Bonus-Malus, iar regulile de tranziție sunt stricte. În alte țări, de regulă din afara Europei (Vietnam, Brazilia, Kenya), sistemul e mai simplu: clase mai puține și declasare imediată după primul accident.

Un lucru e comun: clasa Bonus-Malus se calculează cam peste tot în funcție de istoricul ultimului an. Dacă șoferul a fost cuminte și n-a cauzat niciun accident/incident soldat cu daune, urcă automat într-o clasă mai bună și va plăti mai puțin pentru următoarea poliță. Dacă nu, e pe dos.

În Statele Unite lucrurile stau un pic diferit, fiindcă acolo se ia în calcul comportamentul din ultimii trei ani, inclusiv punctele de penalizare și amenzile. Altfel spus, dacă ai câteva amenzi de parcare, te poți trezi că plătești RCA mai mare la reînnoirea poliței. Și în Coreea de Sud e un sistem similar, integrat cu baza de date a poliției rutiere.

În Franța a fost introdus un Bonus-Malus cu tentă ecologistă, care ia în calcul și emisiile produse de asigurat pe parcursul unui an. Despre asta vom vorbi într-un articol separat.

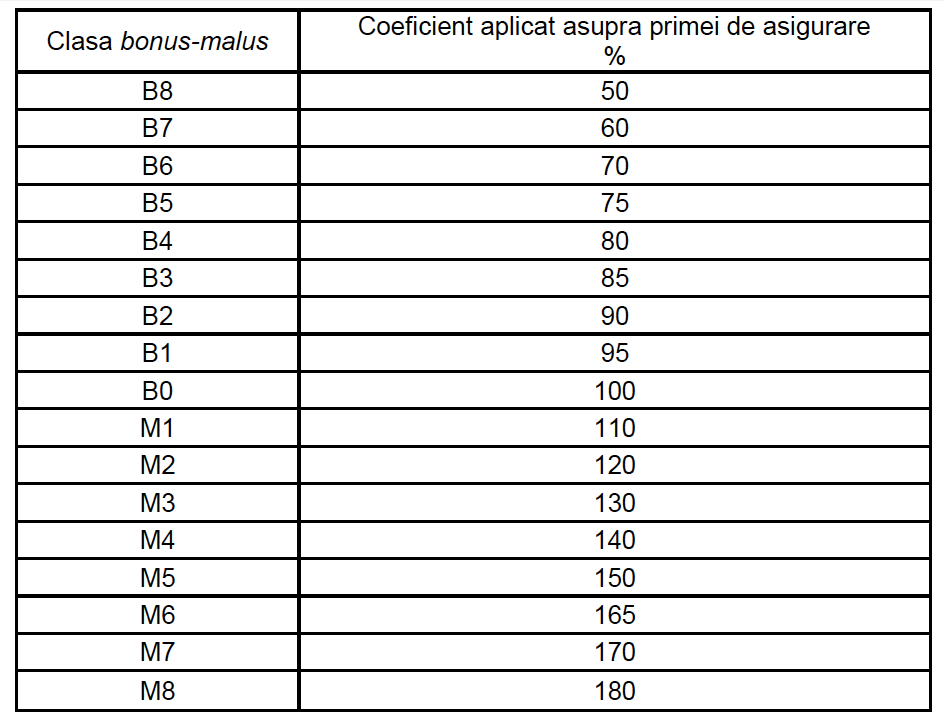

În România, sistemul a pătruns foarte târziu, abia în 2017, și este legiferat prin normele ASF. Există 17 clase: 8 de Bonus, 8 de Malus și o clasă zero, de pornire. Dacă treci un an fără evenimente, urci o clasă. Dacă ai avut un eveniment, pici două clase. Dacă evenimentul s-a soldat cu vătămări corporale, cazi patru clase. La B0, plătești RCA întreg. La clasa B8 (cel mai înalt nivel Bonus), ai un discount de 50%. La M8 (cel mai scăzut nivel Malus), plătești cu 180% mai mult decât un B0.

Un lucru ar mai trebui lămurit înainte de a încheia: șoferii sunt înregistrați în baza de date AIDA (Administrare Istoric Date Asigurări Auto), iar clasa Bonus-Malus din care fac parte nu se schimbă odată cu schimbarea asiguratorului. Dacă anul trecut ați avut Malus 7 la Allianz, nu veți sări la Bonus 2 doar pentru că ați trecut la Groupama. Singura „scară” este comportamentul prudent la volan. Dublat, firește, de un pic de noroc.

Drumuri bune!